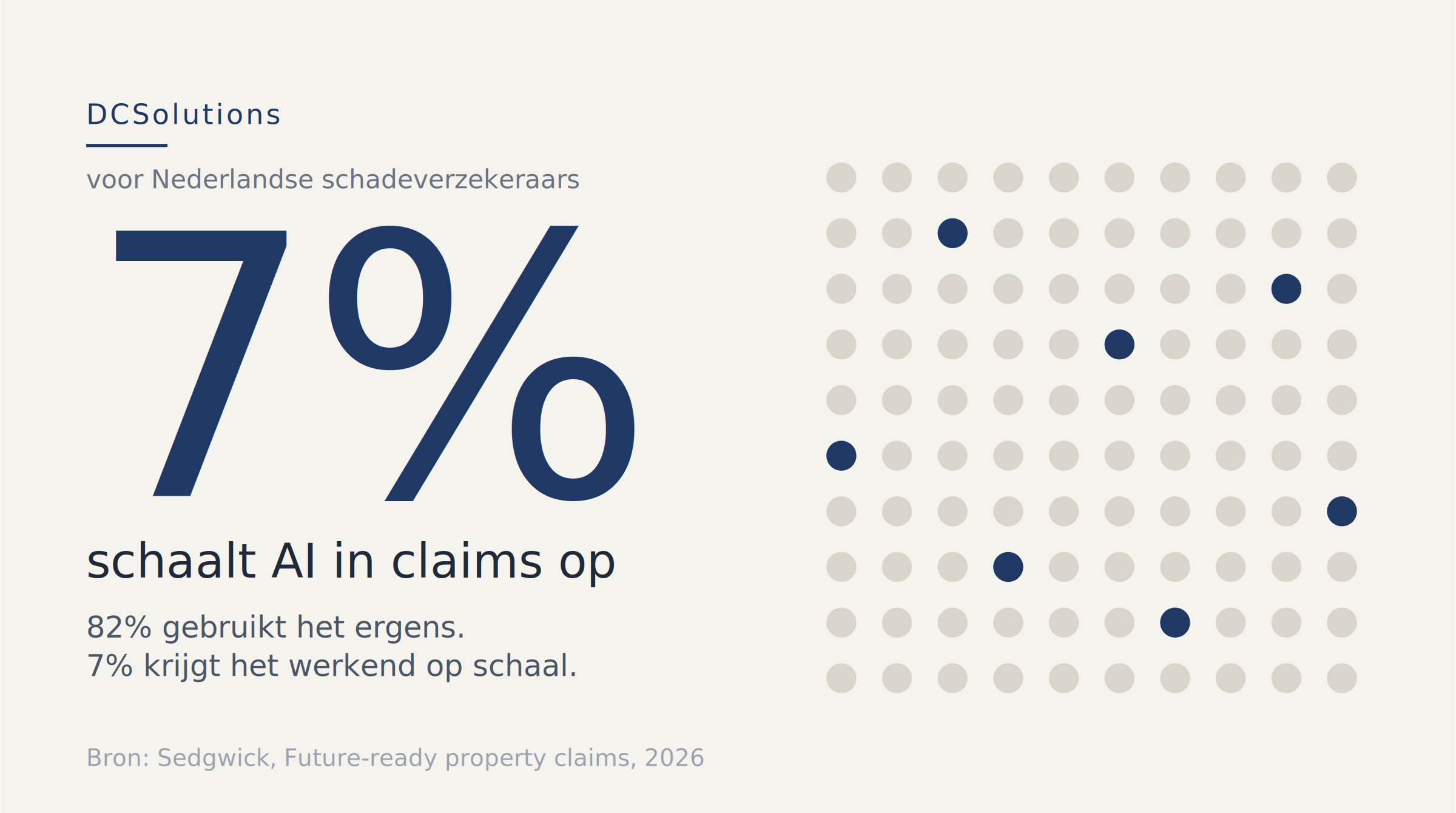

82% van de verzekeraars gebruikt AI in claims. 7% heeft het opgeschaald.

May 13, 2026

4

min reading time

Sedgwick publiceerde dit voorjaar een rapport over AI in property claims. Het onderzoek loopt voornamelijk via de Amerikaanse en internationale property markt. Dat is niet de markt waar wij in zitten. Toch delen we het, omdat de patronen één op één terugkomen in de gesprekken die wij hier voeren met Nederlandse schadeverzekeraars.

Wij werken dagelijks met verzekeraars aan portaal- en orchestratielagen bovenop hun schadesystemen. Andere lines of business hier: AOV, letselschade, SVI, motor, opstal en inboedel. Andere schaal. Ander rechtskader, met GBL en GDPR die zwaarder wegen. Vergelijkbare frustratie achter de AI-pilots.

Daarom dit stuk. Wat het rapport zegt over opschalen, en wat daarvan geldt voor de Nederlandse schadepraktijk.

Wat Sedgwick vond

82% van de verzekeraars zet ergens AI in. 7% krijgt het werkend op schaal. De rest blijft hangen tussen pilot en productie.

Bijna twee derde van de verzekeraars geeft zelf toe dat er een gat zit tussen hun AI-ambitie en wat er feitelijk staat. De investeringen schieten omhoog, van 10 miljard dollar in 2025 naar verwachting 80 miljard in 2032. Veel geld voor een probleem dat nog niet is opgelost.

Het probleem is geen tools en geen budget. Beide zijn er. Het verschil tussen de 7% die schaalt en de rest zit in hoe ze implementeren. Die conclusie geldt voor de Nederlandse markt net zo goed als voor de Amerikaanse property-portefeuilles waar het onderzoek op leunt.

Waarom AI in claims na de pilot stilvalt

Drie patronen komen telkens terug, ook in onze ervaring met Nederlandse verzekeraars.

Eerst infrastructuur. De meeste schadeapplicaties zijn niet gebouwd voor de API-koppelingen die moderne AI vraagt. Als je AI bovenop een legacy platform plakt in plaats van het in de kernworkflow op te nemen, krijg je gedoe. Inconsistente data, dubbele acties, performance die instort zodra het volume groeit. Dat zien we hier net zo goed bij oudere QIS- of Guidewire-omgevingen als in de VS bij hun equivalent.

Dan data. Verschillende AI-tools van verschillende leveranciers handelen verschillende stappen af. De data die ze produceren is vaak inconsistent of zit in silo’s. AI is zo betrouwbaar als de data die erin gaat. Op schaal stapelen die problemen zich op.

En adoptie. Schadebehandelaars met volle dossiers hebben geen ruimte voor tools die voelen als extra werk. Het rapport noemt nog een patroon: verzekeraars die vanaf dag één perfectie eisen van AI, in plaats van vooruitgang te meten tegen wat er nu staat. Daar gaat de animo aan kapot.

Waar AI in claims wel werkt

De verzekeraars die wel resultaat boeken focussen AI op het werk waar snelheid en consistentie tellen. Intake, documentverwerking, lichte schades, administratieve coördinatie.

De cijfers in het rapport zijn concreet. Intake automatisering brengt de doorlooptijd terug van 10 dagen naar 36 uur. AI foto analyse verbetert de schadeafhandeling met 54%. Lichte schades worden 80% sneller afgehandeld, met 50% productiviteitswinst op de dossiervorming. Zonder AI gaat ongeveer 30% van de tijd van een schadebehandelaar op aan administratief werk.

Deze getallen komen uit de internationale property markt. Voor letselschade, AOV of SVI in Nederland zou je ze niet rechtstreeks overzetten. De richting wel: op repetitief, regel gebaseerd, hoog volume werk levert AI aantoonbaar rendement.

Complexe schades, twijfelachtige dekkingsvragen en gevallen waar het slachtoffer een mens aan de andere kant nodig heeft, dat is een ander verhaal. Het rapport laat zien dat human in the loop modellen, waar AI ondersteunt en de mens beslist, het vertrouwen in AI uitkomsten verviervoudigen. Voor letselschade onder de GBL is dat sowieso het enige werkbare model.

Wat opschalen echt vraagt

De verzekeraars die opschalen delen een paar eigenschappen.

Ze beginnen smal. Één workflow, heldere criteria, data die schoon genoeg is om mee te werken. Intake is vaak het startpunt omdat het hoog volume en gestandaardiseerd is. Een meetbare overwinning daar bouwt de credibility om verder uit te rollen.

Ze bouwen één coördinatielaag waar alle AI-stappen op aanhaken. Een AI die één stap doet en de rest niet kent, levert nieuwe naden op tussen systemen. Schalen vraagt om een laag die de dossierstatus over de hele lifecycle kent. Wat is er gebeurd, wat ontbreekt, wat moet er nu. Als er een document binnenkomt, betekent dat: status updaten, volgende actie triggeren, het dossier bij de juiste behandelaar leggen met context erbij. Een tool die alleen documenten leest, brengt je daar niet.

In de Nederlandse praktijk is die coördinatie vaak nog complexer dan in een VS property context. Een gemiddeld letseldossier kent minstens drie partijen die actief meebewegen: slachtoffer, belangenbehartiger en verzekeraar, plus medisch adviseurs, arbeidsdeskundigen en herstelketens. Iedere overdracht is een plek waar context verdwijnt. Daar valt het meeste tijd te winnen.

Ze betrekken behandelaars vroeg. Wie elke dag in de workflow zit, weet exact waar het stuk gaat. Die mensen vooraf laten meedenken werkt beter dan hun weerstand achteraf managen.

En ze zetten na de launch een echte eigenaar neer. Pilots hebben kampioenen nodig. Een uitrol vraagt iemand die operationeel verantwoordelijk is voor adoptie, performance en continue verbetering, ook als het launchvuurwerk voorbij is. Zonder die rol drift het, ook bij goede implementaties.

Het misverstand over de kernsystemen

Een veelgemaakte aanname: opschalen vraagt vervanging van het kernschadesysteem. Meestal niet.

De wrijving die schadeprocessen vertraagt zit in de coördinatielaag tussen systemen. Documenten die binnenkomen maar niet opduiken bij de juiste behandelaar. Taken die klaarstaan maar niemand signaleert. Context die verdwijnt bij overdracht. Dat zijn coördinatieproblemen. Die los je op met een orchestratielaag bovenop wat er al staat.

Waar DCSolutions in zit

Dit is precies waar wij ons werk doen, voor Nederlandse schadeverzekeraars. Azori is onze whitelabel orchestratielaag bovenop het schadesysteem. Het kernschadesysteem (Axon, CCS, Guidewire of een andere oplossing) blijft staan. Wij zetten er een portaal- en coördinatielaag overheen die slachtoffers, belangenbehartigers, externe partijen en de verzekeraar in één werkomgeving brengt.

Wat dat in de praktijk betekent:

- Documenten die binnenkomen via het portaal landen direct in het juiste dossier, met de juiste status, en triggeren de volgende stap. Geen mailbox archeologie meer.

- Slachtoffers en belangenbehartigers zien dezelfde schadestaat als de behandelaar. Discussies over wat er erkend is en wat er nog open staat, lopen via één bron. Dat scheelt heen en weer en het scheelt fouten. Voor letselschade is dat ook GBL-conform werken zonder extra trackers ernaast.

- AI-componenten plug je in op de plekken waar het zin heeft. Intake, document extractie, classificatie van lichte schades, samenvattingen voor de behandelaar. Als laag binnen het werk dat al loopt, met dezelfde dossierstatus en dezelfde context.

- Koppelingen met externe partijen zijn onderdeel van diezelfde laag. Schade experts, herstelbedrijven, medisch adviseurs, arbeidsdeskundigen: hun input en hun status komen binnen via dezelfde route en landen op dezelfde plek in het dossier. Geen losse mailboxen, geen Excel trackers ernaast.

Demo en klantcases

Wij kunnen live laten zien hoe dit werkt in een productieomgeving bij Nederlandse verzekeraars. Op verzoek delen we klantcases voor:

AOV. Een whitelabel portaal voor arbeidsongeschiktheidsschades, met re-integratie- en verzuimflows tussen verzekeraar, klant en externe partijen.

Letselschade. Het Personenschadeportaal, waarin slachtoffer, belangenbehartiger en verzekeraar in één omgeving werken aan de schadestaat, voorschotten en communicatie, binnen het GBL-kader.

SVI. Schadeverzekering voor inzittenden, ingericht voor de specifieke flow van letsel binnen autoverzekeringen.

Leveranciers-koppelingen. Voorbeelden van integraties met experts, herstelketens en medisch-adviespartijen, inclusief wat dat oplevert voor doorlooptijd en behandelaarstijd.

Wat dit betekent voor je AI-roadmap

De cruciale vraag is op welke laag je AI inplugt. Als die laag ontbreekt, blijft elke AI-investering een losse pilot. Met een coördinatielaag erop kun je AI gefaseerd inzetten waar het rendement heeft, zonder elke keer nieuwe integraties tussen tools te bouwen.

Het Sedgwick rapport meet dat in property claims. Wij zien dezelfde dynamiek dagelijks terug bij Nederlandse schadeverzekeraars in AOV, letsel en SVI. De 7% die opschaalt heeft die laag op orde. De rest investeert in losse stukken.

Bron: Sedgwick, Future-ready property claims: Leveraging technology and AI for a strategic advantage, maart 2026. Persbericht en samenvatting: PR Newswire. Aanvullende analyse: Risk & Insurance.

Dig in and learn more

%201.svg)