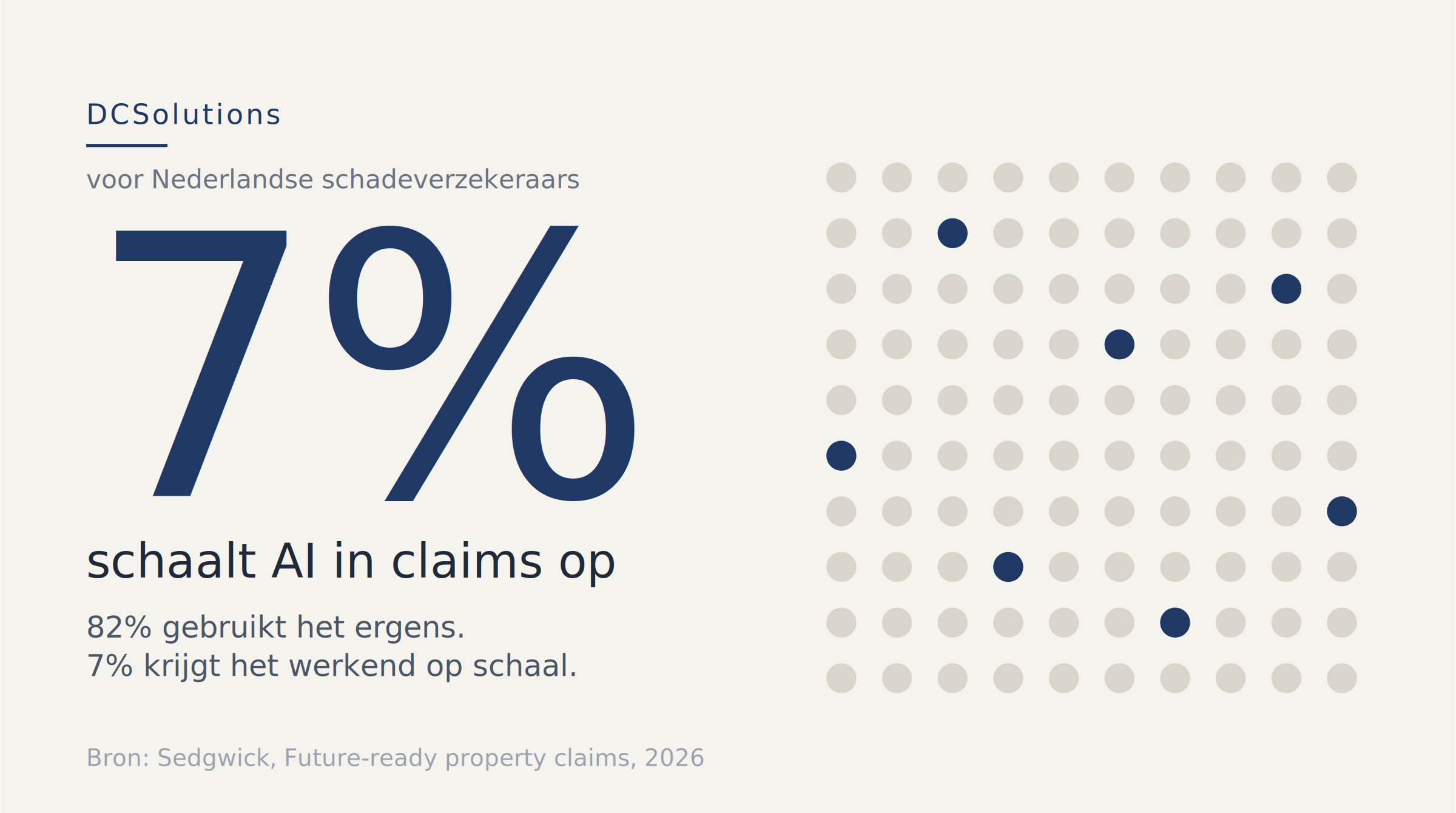

De gevaarlijkste fout ziet er goed uit

4

temps de lecture minimum

EY moest onlangs een rapport intrekken. Een van de grootste adviesbureaus ter wereld. De Financial Times (Stephen Foley) berichtte dat het rapport vol fouten stond die door AI waren geproduceerd. Verzonnen cijfers. Voetnoten die naar dode pagina’s leidden. Een verwijzing naar een McKinsey-rapport dat niet bestaat. Onderzoeksgroep GPTZero vond het. EY haalde het stuk offline en zoekt nu uit hoe het ooit langs de controle is gekomen.

Het rapport zag er prima uit. Dat was het probleem.

Een McKinsey-rapport dat nooit bestond

Wat hier opvalt, is niet dat AI fouten maakt. Dat weten we. Wat opvalt, is dat het stuk er afgewerkt en geloofwaardig uitzag. Nette structuur, vlotte taal, keurige bronvermeldingen. Alleen klopte de helft niet. De cijfers spraken zichzelf tegen, de bronnen bestonden niet, en toch ging het de deur uit bij een organisatie die juist op kwaliteit drijft.

En het is geen eenmalige misser. Deloitte moest vorig jaar een rapport voor een Canadese overheid aanpassen nadat er verzonnen academische bronnen in bleken te staan. Dit gebeurt bij de bureaus die hun reputatie aan zorgvuldigheid ontlenen.

Het probleem zit niet in de snelheid

Iedereen praat over wat AI sneller maakt. Meer output. Snellere concepten. Dossiers die in een fractie van de tijd zijn samengevat. Dat klopt allemaal.

De hardere vraag stelt bijna niemand. Als het werk er standaard verzorgd, gestructureerd en af uitziet, wordt het nakijken dan niet juist moeilijker?

Ik denk van wel. AI tilt de ondergrens van de presentatie omhoog. Een concept dat vroeger rammelde, ziet er nu professioneel uit. De structuur klopt, de toon klopt, de opmaak klopt. Maar de zwakke aannames zitten er nog steeds in. De verkeerd begrepen feiten ook. Ze zijn alleen beter aangekleed.

Een gladde beoordeling is nog geen juiste

Vertaal dat naar schadebehandeling. Vroeger zag je aan een dossier of er iets niet deugde. Een slordige samenvatting, een gat in de onderbouwing, een beoordeling die half af was. Dat waren je signalen. Daar ging je doorvragen.

Die signalen verdwijnen. Een dekkingsbeoordeling die door AI is opgesteld, leest soepel en stellig, ook als de redenering nergens op rust. Een afwijzingsbrief verwijst overtuigd naar een polisartikel dat in werkelijkheid iets anders zegt. Een samenvatting noemt een bedrag of een datum die net niet klopt. Een fraudesignaal klinkt plausibel zonder dat er iets onder zit.

Het ziet er klantklaar uit. Dat is precies waar het misgaat.

De fout die je pas bij Kifid terugziet

Voor een schadeverzekeraar is dit geen theoretisch risico. Een onterechte uitkering kost geld. Een onterechte afwijzing kost meer: een klacht, een gang naar Kifid, een dossier dat je niet kunt uitleggen omdat de onderbouwing op een verzonnen bron rust.

En de toezichthouder kijkt mee. Je moet een beslissing kunnen verantwoorden, herleiden en uitleggen. Dat is lastig als je niet meer precies weet waar een argument vandaan komt. Een model dat zelfverzekerd een bron verzint, levert geen uitlegbaar besluit. Het levert een tijdbom in je dossier.

AI met een hek eromheen

Hier zit het verschil met hoe wij het bij DCSolutions aanpakken. Wat er bij EY misging, gebeurt als je een algemeen AI-model loslaat op een vraag en het vrij laat genereren. Dan kan het een polisartikel of een bedrag verzinnen, want er is niets dat het tegenhoudt.

Onze lijn is het omgekeerde. We zetten AI afgebakend in, binnen vaste grenzen, op een datastructuur die je beheert en kunt controleren. Het model werkt alleen met de polis, het dossier en de data die er echt zijn. Het verzint geen artikel, omdat het alleen de artikelen kent die in de polis staan. Het haalt geen bedrag uit de lucht, omdat de bedragen uit je eigen systemen komen. Elke stap is herleidbaar naar een bron die bestaat.

Die afbakening is precies wat de uitkomst bruikbaar maakt in een proces waarin je elke beslissing moet kunnen verantwoorden.

Je beste behandelaar wordt juist belangrijker

Er is een hardnekkig idee dat AI de behandelaar overbodig maakt. In de praktijk wordt het oordeel van de behandelaar juist waardevoller, omdat de aard van het werk verschuift.

Vroeger ving je vooral de zichtbare fouten. Nu moet je de aannames toetsen die onder een net stuk verstopt zitten. Minder controleren of het er goed uitziet. Meer doorvragen of de redenering klopt en of de bron deugt. Dat is precies het vakmanschap waar je je beste mensen voor hebt, en dat AI niet vervangt.

Wat je nu moet bouwen

De partijen die nu een serieuze controlecultuur rond AI opbouwen, lopen straks voorop. Dat betekent AI afbakenen en op een datastructuur zetten die je kunt controleren. Wie aanneemt dat een gladde uitkomst ook een juiste uitkomst is, komt zichzelf vroeg of laat tegen. Bij een klacht, bij een audit, of bij Kifid.

Gepolijste output is nog geen goede output. Zeker niet in een vak waarin je elke beslissing moet kunnen uitleggen.

Bron: Stephen Foley, ‘EY retracts study after researchers discover AI hallucinations’, Financial Times (mei 2026). Vrij toegankelijk verslag bij International Accounting Bulletin.

Plongez dans le vif du sujet et apprenez-en plus

%201.svg)